Hur kan LCA stötta i CSRD?

De miljörelaterade ESRS-standarderna (E1–E5) syftar till att beskriva ett företags faktiska miljöpåverkan – inte CSRD ställer nya och högre krav på hur företag beskriver, mäter och följer upp sin hållbarhetspåverkan. I vår artikel CSRD – vad är det går vi igenom vad regelverket innebär och hur rapporteringen är uppbyggd. Nästa naturliga fråga blir: hur tar man fram tillförlitliga och användbara data som faktiskt håller för kraven?

Här spelar livscykelanalys (LCA) en central roll. Det är inget krav, men LCA kan användas som ett konkret stöd i CSRD-arbetet – från väsentlighetsanalys till mål, åtgärder och uppföljning.

Varför LCA är relevant i CSRD-samanhang

CSRD syftar till att göra hållbarhetsrapportering mer jämförbar, transparent och beslutsrelevant. Det innebär bland annat att företag ska:

- rapportera påverkan i hela värdekedjan

- visa faktisk miljöpåverkan, inte bara aktiviteter och policyer

- kunna motivera varför vissa frågor bedöms som väsentliga

LCA är ett etablerat och standardiserat verktyg (ISO 14040/44) för att kvantifiera miljöpåverkan ur ett livscykelperspektiv. Det gör LCA särskilt väl lämpat som datagrund i CSRD, där just helhet, spårbarhet och transparens efterfrågas.

Stöd till rapportering enligt ESRS – särskilt miljöstandarderna

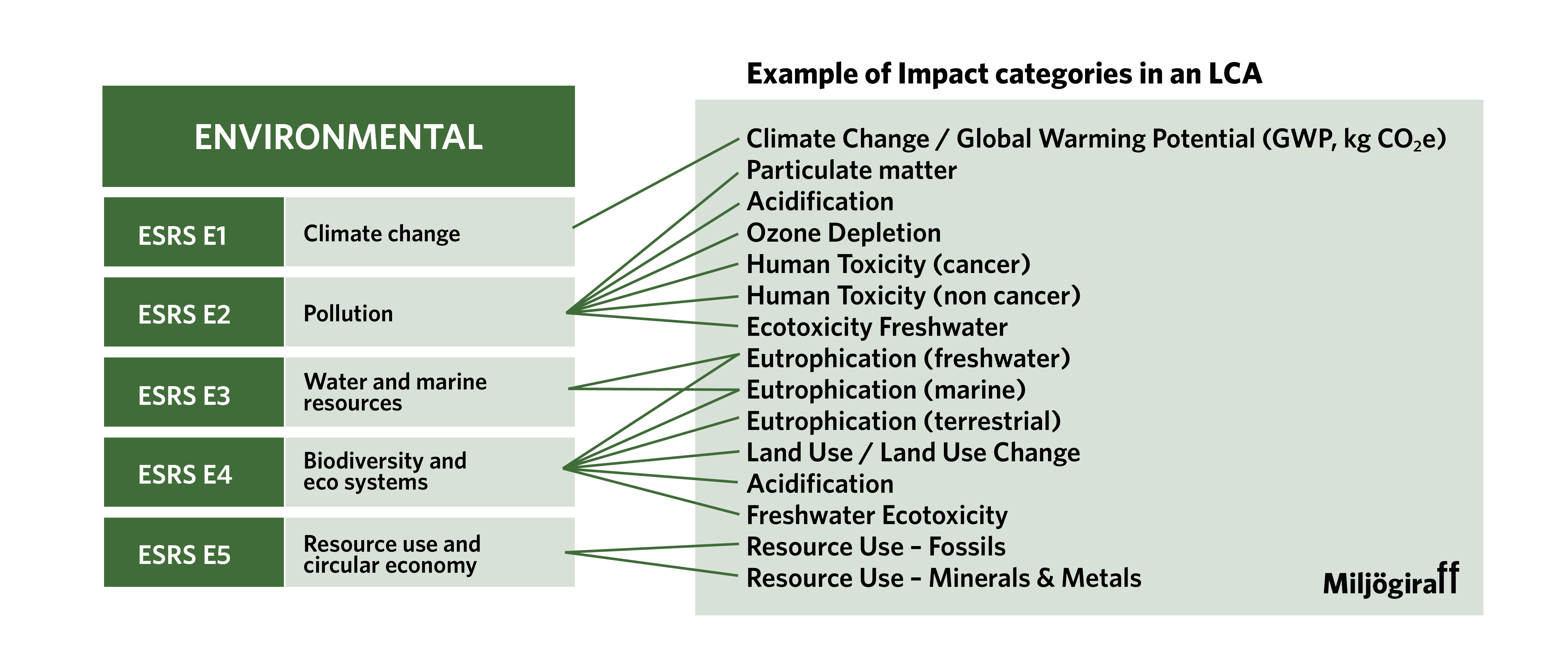

LCA fungerar som datagrundande verktyg för framför allt ESRS E kategorin (miljörelaterade området). De resultat vi får ut från en livscykelanalys genom de olika miljöpåverkanskategorierna är direkt eller indirekt kopplade till rapporteringspunkter.

ESRS E1 – Klimatförändringar

- beräkna och strukturera klimatpåverkan i Scope 1, 2 och 3

- identifiera hotspots i värdekedjan, vilket är centralt i Scope 3-rapporteringen

- stödja omställningsplaner och klimatmål med kvantitativa underlag

Genom ett livscykelperspektiv blir det tydligare vilka åtgärder som faktiskt ger störst klimatnytta.

ESRS E2–E5 – övriga miljöområden

Beroende på metodval och datatillgång kan LCA även bidra med underlag kopplat till:

- avfall och potentiell problemförskjutning mellan miljöaspekter

- resurs- och energianvändning

- materialflöden och cirkularitet

Från produkt-LCA till företagsnivå i CSRD-rapporteringen

LCA genomförs ofta på produkt- eller tjänstenivå, medan CSRD-rapporteringen sker på företags- eller koncernnivå. För att LCA ska kunna användas effektivt i CSRD-arbetet behöver dessa nivåer kopplas ihop på ett transparent sätt. Det görs vanligtvis genom att representativa produkt-LCA:er används för centrala delar av sortimentet och skalas upp med hjälp av volymer, inköpsdata eller omsättning. Ofta kombineras LCA-resultaten med annan verksamhetsdata för att ge en mer heltäckande bild av företagets totala miljöpåverkan. Tydliga antaganden, systemgränser och osäkerheter är avgörande för att rapporteringen ska vara begriplig och granskningsbar.

LCA som stöd för mål, åtgärder och uppföljning enligt CSRD

CSRD handlar inte bara om att beskriva nuläget, utan också om hur företag sätter mål, genomför åtgärder och följer upp sitt hållbarhetsarbete över tid. Här kan LCA fungera som ett centralt beslutsstöd. Genom att jämföra olika scenarier, till exempel materialval eller energislag, blir det möjligt att kvantifiera effekten av planerade åtgärder och prioritera rätt insatser. LCA bidrar också till ökad samstämmighet mellan produktutveckling, inköp och hållbarhetsrapportering, vilket gör arbetet mer strategiskt och mindre reaktivt.