Vad är CSRD och ESRS?

CSRD är EU:s ramverk för hållbarhetsrapportering och det innebär ett tydligt skifte från frivilliga initiativ till strukturerad, jämförbar och kvalitetssäkrad rapportering. CSRD avser göra hållbarhetsdata till en integrerad del av företagens styrning, riskhantering och affärsbeslut.

ESRS är de standarder som används för att uppfylla kraven i CSRD.

I den här guiden går vi igenom:

- vad CSRD och ESRS är

- vilka företag som omfattas och när

- hur dubbel väsentlighetsanalys styr rapporteringen

- varför LCA-metodik är ett bra verktyg i rapportering

Vad är CSRD?

CSRD (Corporate Sustainability Reporting Directive) är EU:s direktiv för hållbarhetsrapportering. Syftet är att säkerställa att företag rapporterar hållbarhetsinformation på ett enhetligt, transparent och verifierbart sätt – på samma nivå som finansiell rapportering.

CSRD innebär bland annat att:

- betydligt fler företag behöver göra hållbarhetsrapportering

- rapporteringen blir jämförbar mellan företag

- all rapportering granskas av tredje part

- hållbarhet kopplas tydligare till strategi, risk och affär

Syftet med CSRD är att skapa en gemensam grund för transparent, jämförbar och rättvis rapportering av organisationers klimat- och hållbarhetspåverkan. Det gynnar företag som arbetar strukturerat, aktivt och effektivt med hållbarhet genom att deras insatser blir tydligare och mer trovärdiga.

Samtidigt stärker regelverket hållbarhetsfrågans strategiska betydelse och bidrar till att lyfta den högre upp på företagens agenda. Den ökade graden av datadriven rapportering möjliggör också mer välgrundade beslut och skapar förutsättningar för effektiva strategier för att minska verksamhetens miljöpåverkan.

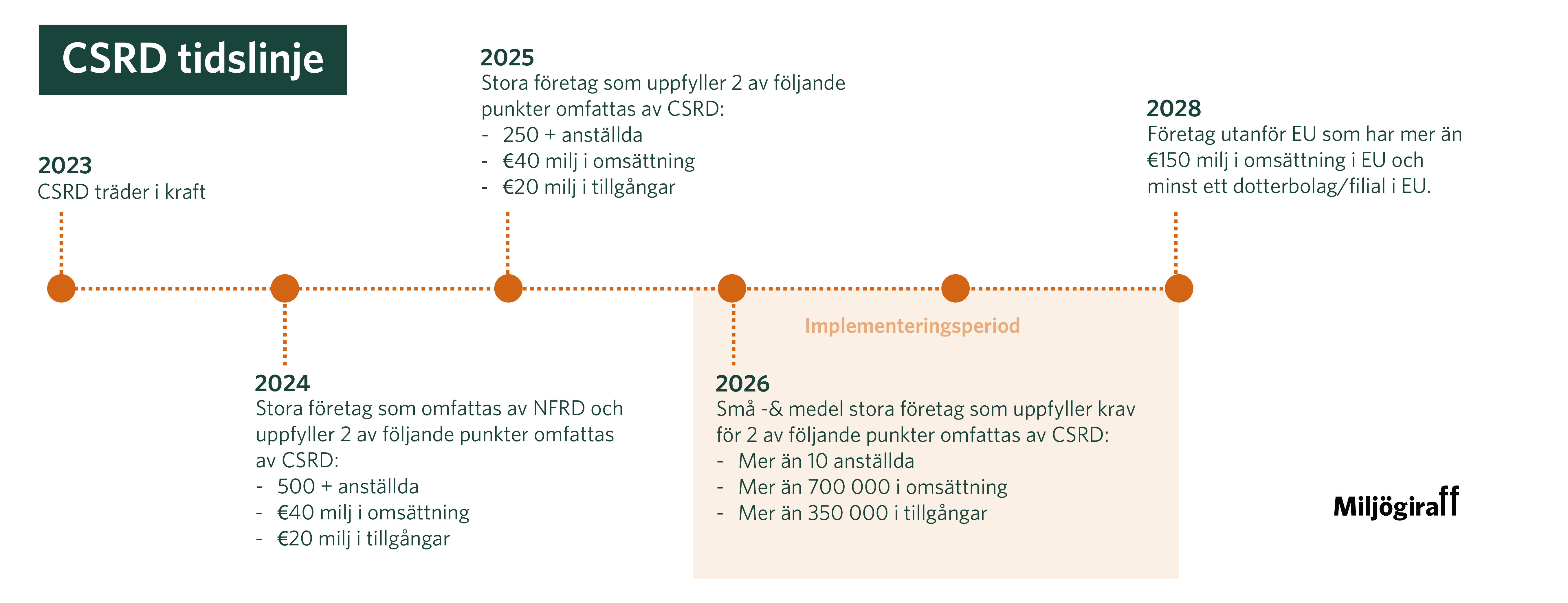

Vilka företag omfattas av CSRD och när?

CSRD införande sker i 4 faser:

2024 – Stora företag som omfattas av NFRD

och uppfyller 2 av följande punkter:

- +500 anställda

- €40 miljoner i omsättning

- €20 miljoner i tillgångar

2025 – Stora företag

som uppfyller 2 av följande punkter:

- +250 anställda

- €40 miljoner i omsättning

- €20 miljoner i tillgångar

2026 – Små och medelstora företag

som uppfyller 2 av följande punkter:

- +10 anställda

- + 700 000 i omsättning

- + 350 000 i tillgångar

2028 – Företag utanför EU

Som har mer än €150 miljoner i omsättning i EU och minst ett dotterbolag eller filial inom EU.

Vad är ESRS?

ESRS (European Sustainability Reporting Standards) är de standarder som används för att uppfylla kraven i CSRD. De beskriver vad företag ska rapportera, hur informationen ska struktureras och vilken kvalitet som krävs på data.

ESRS säkerställer att rapporteringen blir:

- konsekvent

- spårbar

- jämförbar mellan företag och branscher

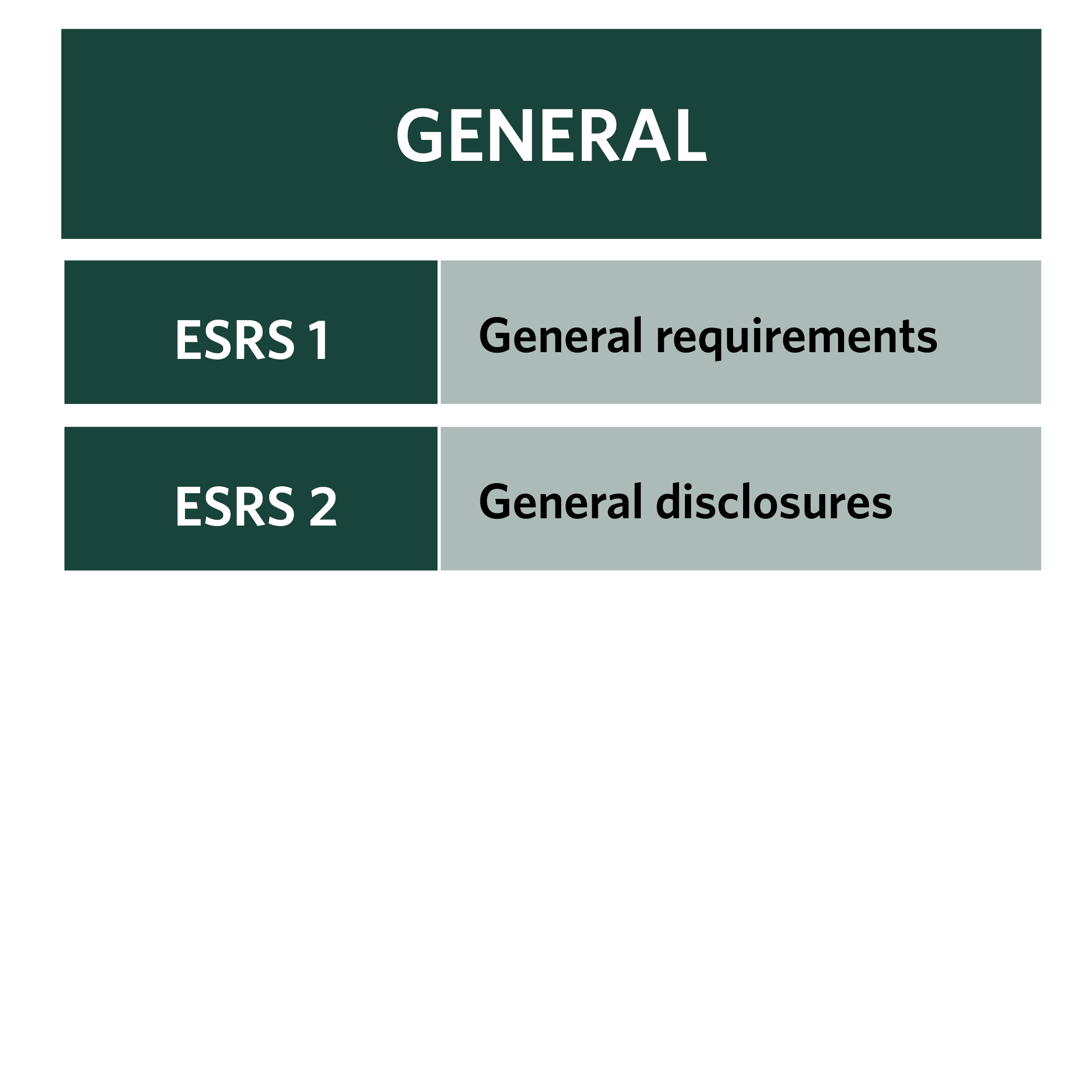

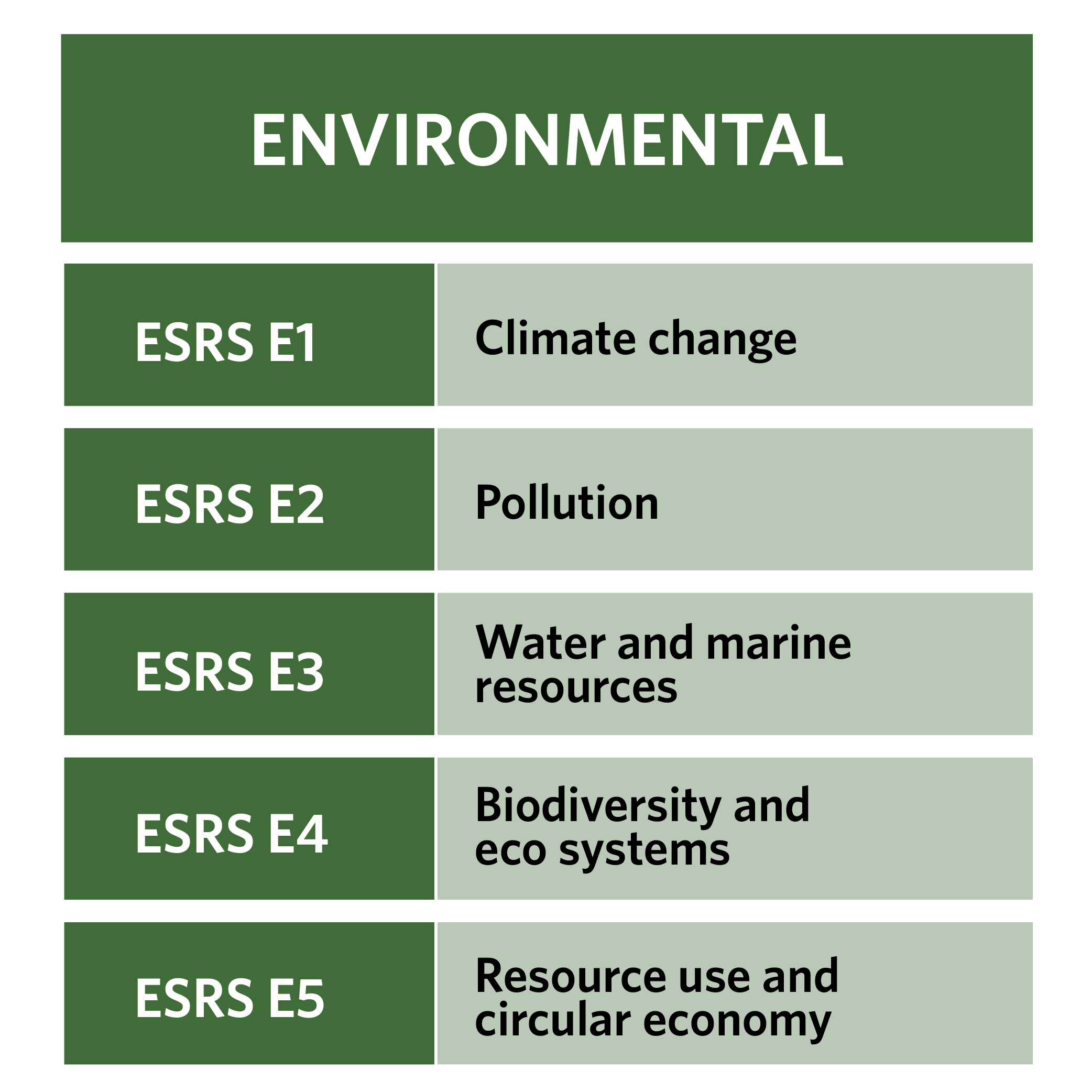

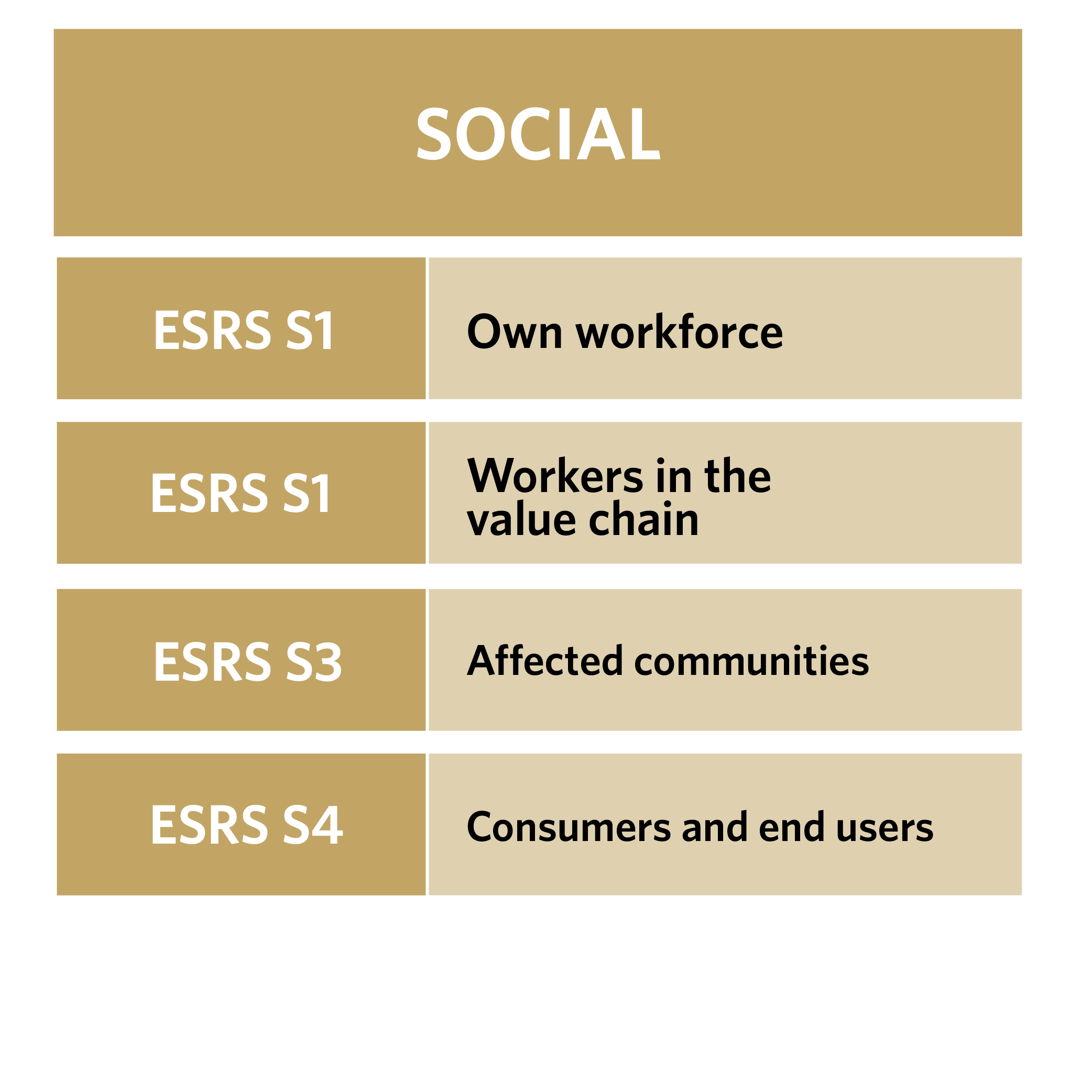

ESRS består av krav på rapportering inom 4 områden – Generella (ESRS), Miljö (ESRS E), Social (ESRS S) och Styrning (ESRS G). Det första området inkluderar alla företag, de andra beror på vad det är för typ av företag eller organisation och hur företaget påverkar och påverkas av människor, miljö och företag runt om. För att fastställa vilka delar som ett företag behöver rapportera på genomförs en dubbel väsentlighetsanalys.

Structure of ESRS standard

Krav enligt CSRD – Dubbel väsentlighetsanalys

Ett grundläggande krav enligt CSRD för att göra det strategiska miljöarbetet relevant är att göra en dubbel väsentlighetsanalys. Det handlar om att företag måste göra en bedömning av hur de påverkar och påverkas av miljö, människor och samhälle – påverkan utåt och påverkan inåt.

Denna analys avgör vilka ESRS-områden som ska rapporteras. En dubbel väsentlighetsanalys innehåller både mätbara värden, exempelvis klimatpåverkan och resursförbrukning, samt bedömningsbaserade värden så som komplexitet eller osäkerhet i värdekedjan. En dubbel väsentlighetsanalys är en strukturerad värdering av vilka hållbarhetsfrågor som är mest betydelsefulla för både verksamheten och omvärlden.

Påverkan utåt

Verksamhetens faktiska påverkan på miljö, människor och samhälle. Exempel på områden som berör:

- Miljörelaterade områden

- Klimatpåverkan (växthusgasutsläpp, energianvändning)

- Resursförbrukning (material, vatten, markanvändning)

- Avfall och cirkularitet

- Föroreningar till luft, mark och vatten

- Påverkan på biologisk mångfald och ekosystem

- Produktens livscykelpåverkan (LCA-resultat)

Påverkan inåt

Detta perspektiv handlar om hur yttre hållbarhetsrelaterade faktorer kan påverka verksamheten:

- Finansiella och affärsmässiga risker

- Klimatrisker (fysiska risker som extremväder, och övergångsrisker som ny lagstiftning)

- Materialförsörjning och råvarupriser

- Energipriser och energisäkerhet

- Förändringar i kundbeteenden (ökade hållbarhetskrav)

- Teknologisk utveckling (t.ex. krav på resurseffektiva produkter)

- Reputationsrisker kopplade till hållbarhetsfrågor

Använd LCA som ett verktyg för din rapportering

CSRD ställer krav på att företag ska kunna visa var i värdekedjan påverkan uppstår och hur olika hållbarhetsfrågor hänger ihop. För många blir nästa fråga därför hur man går från övergripande krav och bedömningar till konkreta, jämförbara och användbara data.

Här kan livscykelanalys (LCA) spela en viktig roll. Genom att analysera produkter och tjänster ur ett livscykelperspektiv – från råvara till slutskede – hjälper LCA till att synliggöra klimat- och miljöpåverkan där den faktiskt uppstår. Det ger ett stöd i den dubbla väsentlighetsanalysen, stärker arbetet med Scope 3 och gör det lättare att prioritera rätt åtgärder i omställningen.